¿Reduce la consolidación fiscal la deuda pública? Lo que dicen los datos de la UE

consolidación fiscal, deuda pública, UE-27, austeridad, local projections, política fiscal España

La intuición es sencilla. Si un país recorta su déficit, su deuda debería crecer menos y el ratio deuda/PIB debería bajar. Esa intuición sostiene buena parte del diseño de la política fiscal europea desde hace décadas. En un working paper reciente, con Cristina Mazas Pérez-Oleaga y José M. Domínguez Martínez, ponemos esa intuición frente a los datos de la UE-27. El resultado incomoda: entrar en consolidación fiscal no reduce el ratio de deuda y, a corto plazo, lo aumenta.

Qué hicimos

Estudiamos los 27 países de la UE entre 1996 y 2024. Definimos un episodio de consolidación como el año en que el saldo primario estructural mejora al menos un punto porcentual del PIB potencial, una definición estándar que captura el esfuerzo fiscal discrecional y no el ciclo. Eso da 126 episodios utilizables. Para estimar sus efectos usamos proyecciones locales con la metodología de diferencias en diferencias de Dube y coautores (2025), que evita un problema clásico de este tipo de estudios, el de comparar países que consolidan con países que también están consolidando un poco más tarde o un poco antes. Solo comparamos cada episodio con países limpios, que no consolidan en la ventana relevante.

Qué encontramos

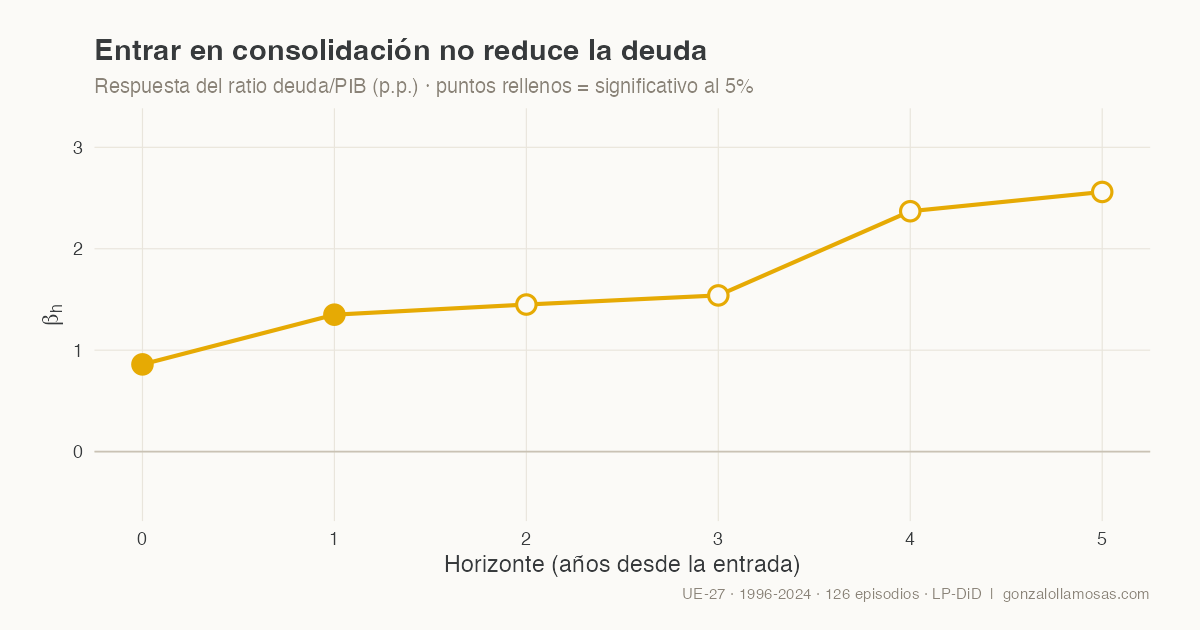

En el año de entrada, el ratio deuda/PIB sube 0,86 puntos respecto a los países comparables. Al año siguiente, 1,35 puntos. Ambos efectos son estadísticamente significativos. En horizontes más largos las estimaciones puntuales siguen creciendo, hasta unos 2,5 puntos a cinco años, aunque pierden precisión, algo esperable con 27 países.

Lo interesante no es el titular sino el porqué. Descomponemos la dinámica de la deuda y encontramos cuatro mecanismos que operan a la vez.

El primero es el producto. El PIB real cae de forma persistente tras la entrada en consolidación, alrededor de un 1,6 por ciento en el impacto y un 3 por ciento acumulado a tres años. Como el ratio de deuda tiene el PIB en el denominador, parte del aumento es pura aritmética.

El segundo es la inversión pública, que cae de forma monótona durante todo el horizonte. Es la partida más fácil de recortar políticamente y la que más daño hace al crecimiento futuro.

El tercero son los ajustes stock-flujo, esa categoría residual que recoge todo lo que mueve la deuda sin pasar por el déficit. Lejos de ser ruido, encontramos que se mantienen elevados y significativos en todos los horizontes tras una consolidación.

El cuarto es el que más cuestiona el relato convencional. Si los mercados premiaran el esfuerzo fiscal, las primas de riesgo deberían bajar tras una consolidación. No bajan. El diferencial soberano sube en el impacto y después simplemente vuelve a su nivel. No hay dividendo de credibilidad.

Conviene subrayar que el esfuerzo fiscal es real. El saldo primario mejora en torno a tres puntos de PIB y se mantiene. El problema no es que los gobiernos no consoliden, es que la aritmética de la deuda se come el esfuerzo por las otras tres vías.

No todas las consolidaciones son iguales

El resultado medio esconde una asimetría importante. Cuando el diferencial entre el tipo de interés y el crecimiento es desfavorable, consolidar empeora claramente el ratio, 1,7 puntos en el impacto y 3,2 al año siguiente. Cuando el diferencial es favorable, las estimaciones cambian de signo, aunque son imprecisas. Dicho de otro modo, consolidar en el peor momento macroeconómico es precisamente cuando más se autolesiona la política.

El diseño también importa. Las consolidaciones que protegen la inversión pública muestran mejores resultados de deuda que las que la recortan, y es el rasgo de diseño más robusto que encontramos.

Por qué importa ahora

El marco fiscal europeo reformado en 2024 introduce sendas de ajuste específicas por país y un tratamiento especial para la inversión. Nuestros resultados respaldan empíricamente ambas decisiones. Y operacionalizan para la UE-27 el debate que abrió Blanchard sobre la deuda con tipos bajos: en regímenes macroeconómicos adversos, la austeridad puede subir el ratio de deuda que pretendía bajar.

El paper completo, con la estrategia empírica y todas las robusteces, está disponible en ResearchGate y en la página de Research.

La figura de cabecera, en unas líneas de R

Una manía de la casa: las figuras de este blog se generan con código reproducible. La de arriba son las estimaciones puntuales del paper, nada más, y se dibuja así.

library(ggplot2)

irf <- data.frame(

h = 0:5,

beta = c(0.86, 1.35, 1.45, 1.54, 2.37, 2.56),

sig = c(TRUE, TRUE, FALSE, FALSE, FALSE, FALSE)

)

ggplot(irf, aes(h, beta)) +

geom_hline(yintercept = 0, colour = "#c9c2b4") +

geom_line(colour = "#E6AA04", linewidth = 1.4) +

geom_point(aes(fill = sig), shape = 21, size = 5.5,

colour = "#E6AA04", stroke = 1.6) +

scale_fill_manual(values = c("#FBFAF7", "#E6AA04"), guide = "none") +

labs(x = "Horizonte (años desde la entrada)", y = expression(beta[h])) +

theme_minimal(base_size = 16)